Enseignes et publicités extérieures

La taxe sur la publicité extérieure (TLPE), qu’est-ce que c’est ?

- Les dispositifs publicitaires au sens du 1° de l’article L.581-3 du code de l’environnement,

- Les enseignes,

- Les pré-enseignes, y compris celles visées par les deuxièmes et troisièmes alinéas de l’article L.581-19 du code de l’environnement ».

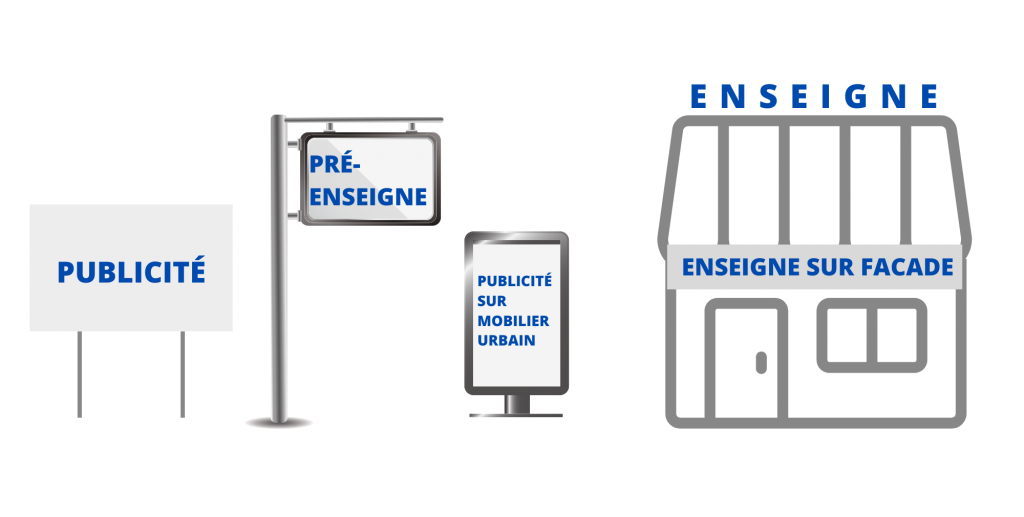

Quels sont les supports taxés ?

- Les enseignes : Constitue une enseigne toute inscription, forme ou image apposée sur un immeuble et relative à une activité qui s’y exerce (Article L.581-3 2° du code de l’environnement).

- Les pré-enseignes : Constitue une pré-enseigne, toute inscription, forme ou image indiquant la proximité où s’exerce une activité déterminée (Article L.581-3 3° du code de l’environnement).

- Les dispositifs publicitaires : Constitue une publicité, toute inscription destinée à informer ou attirer le public.

Quelles sont les exonérations ?

- Une exonération classique de plein droit des activités disposant de moins de 7m² d’enseignes en surface cumulée

- Une exonération à hauteur de 50%, en application de l’article L2333-8 du CGCT pour les enseignes dont la somme des superficies est supérieure à 12m² et inférieure ou égale à 20m².

- Une exonération des enseignes non scellées au sol si la somme des superficies est inférieure ou égale à 12m².

Quelle est la procédure TLPE ?

La taxe est due sur les supports publicitaires existants au 1er janvier de l’année d’imposition. La taxe doit être réglée par l’exploitant du support ou par le propriétaire ou, à défaut, par celui dans l’intérêt duquel le support a été réalisé.

Lorsque le support est créé après le 1er janvier, la taxe est due à compter du premier jour du mois suivant celui de la création du support. Le calcul de la taxe se fait au protata temporis. Lorsque le support est supprimé en cours d’année, la taxe n’est pas due pour les mois restant à courir à compter de la suppression du support.

Règlement local de publicité (RLP)

Le règlement local de publicité, le cas échéant intercommunal, permet aux collectivités territoriales d’adapter la réglementation nationale en matière de publicité extérieure aux enjeux locaux et à la réalité des territoires. Il s’agit ainsi de trouver un équilibre entre des objectifs de préservation des paysages et du cadre de vie et des objectifs de développement économique des territoires.

Actuellement, l’existence d’un règlement local de publicité sur le territoire communal ou intercommunal détermine l’autorité compétente en matière de police de la publicité :

- seuls les préfets de département sont compétents lorsque la commune n’est pas couverte par un RLP (exception pour les autorisations concernant les bâches et dispositifs publicitaires de dimensions exceptionnelles liés à des manifestations temporaires dont la compétence appartient au maire) ;

- lorsque la commune est couverte par un RLP, cette compétence est dévolue aux maires au nom de la commune.

A compter du 1er janvier 2024, les maires seront compétents pour assurer la police de la publicité sur leur territoire que leur commune soit ou non couverte par un RLP.

La demande d’autorisation

Vous devez demander l’autorisation d’installation d’une publicité, d’une enseigne ou d’une pré enseigne au moins 2 mois avant le début des travaux.

Ce document, ainsi que les pièces constitutives du dossier doivent être déposés en Mairie.

L’éclairage nocturne : quelle réglementation ?

- Eclairage nocturne : https://entreprendre.service-public.fr/vosdroits/F24396